创业板指跌超2% 逾160只股涨停

2026-06-02 · 公牛配资

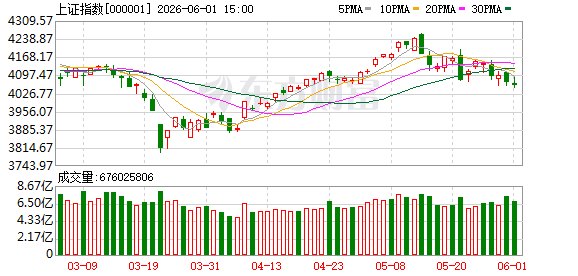

A股三大指数今日集体回调,截止收盘,沪指跌0.27%,收报4057.74点;深证成指跌1.51%,收报15340.36点;创业板指跌2.15%,收报3950.94点。沪深京三市成交额28970亿,较上一交易日缩量4443亿。 行业板块涨多跌少,煤炭、广告营销、 互联网电商、 IT服务、 软件开发、 农林牧渔、 传媒板块涨幅居前,半导体、元件、通信设备、电子化

A股三大指数今日集体回调,截止收盘,沪指跌0.27%,收报4057.74点;深证成指跌1.51%,收报15340.36点;创业板指跌2.15%,收报3950.94点。沪深京三市成交额28970亿,较上一交易日缩量4443亿。

行业板块涨多跌少,煤炭、广告营销、 互联网电商、 IT服务、 软件开发、 农林牧渔、 传媒板块涨幅居前,半导体、元件、通信设备、电子化学品板块跌幅居前。

个股方面,上涨股票数量接近3800只,逾160只股票涨停。AI应用端爆发,天地在线3连板,掌阅科技4天2板,视觉中国、税友股份、久其软件涨停。煤炭板块走强,大有能源、郑州煤电、昊华能源、晋控煤业、潞安环能涨停。AI PC概念表现活跃,春秋电子2连板,胜利精密、英力股份、雷神科技涨停。燃气股异动拉升,国新能源涨停。

行业资金流向:31.16亿净流入 软件开发

行业资金方面,截至收盘, 软件开发 、 煤炭 开采、 银行 等净流入排名靠前,其中 软件开发 净流入31.16亿。

净流出方面, 半导体 、 元件 、 通信设备 等净流出排名靠前,其中 半导体 净流出276.6亿元。

首批公募基准调整今日落地 关键词:是调基准 并非调仓 这些误解应解开

6月1日,公募基金业绩比较基准调整迎来首批集中落地。中国证监会发布的《公开募集证券投资基金业绩比较基准指引》自3月1日起正式施行后,自6月1日起首批调整落地。据统计,此次12家基金公司共有195只存量基金涉及调整,类型涵盖股票型、混合型、债券型、FOF和QDII。

确认了!新一轮国企改革方案正式下发 多地密集开会部署

券商中国记者从多个渠道确认,《关于进一步深化国资国企改革的方案(2026—2029年)》已经下发,一些地方和央企集团传达学习了文件精神,并着手推进落实工作。5月以来,山东省、河南省、湖北省等召开省委常委会会议,研究本省深化国资国企改革工作。云南省玉溪高新区、江苏省徐州市沛县、内蒙古自治区鄂托克旗等地相继传达学习《方案》。

直击英伟达GTC 2026黄仁勋演讲:英伟达正式进军PC芯片市场

北京时间2026年6月1日11:00, 英伟达 创始人兼CEO黄仁勋在中国台北发表 英伟达 GTC台北2026主题演讲。本场演讲围绕 人工智能 主题展开,黄仁勋将登台揭晓驱动新一代AI的技术突破。

严禁风格漂移!规模近4000亿元今起调整!

从资金层面看,根据监管相关指引,6月1日,近200只基金将完成业绩比较基准的调整。根据 中信建投 证券测算,上述基金规模近4000亿元。根据监管部门相关规定,基金产品要突出基准对产品的表征作用,基准要匹配基金合同约定的投资目标和范围,严禁风格漂移,不得因基金经理变更等随意调整。这意味着,基金经理不能任意追逐热门概念,接下来要受到严格的基准约束。

6月绩优潜力金股出炉 扎堆CPO、GPU、商业航天、人形机器人

截至5月29日收盘,券商推荐的53只6月金股集中在工业、信息技术、可选消费及材料等细分产业。从申万一级行业来看, 电子 、 机械设备 行业入围数量居前,分别有9股、8股; 电力 设备、 家用电器 、 医药生物 行业金股数量均在3股及以上。

广发证券 :A股的成交集中度仍有上行空间

针对市场整体, 广发证券 认为,当指数没有负面β的情况下,市场也不会出现资金全面流出,季度维度上,还是可以聚焦业绩和产业,即6月底A股半年报预告、7月中旬美股半年报。针对A股成交集中度来到相对高位的话题, 广发证券 认为,A股的成交集中度仍有上行空间。首先,即便是与历史高点比较,当前成交集中度也尚未到达极值。其次,在大的产业趋势面前,成交集中度本身就有望创新高。此外,本轮集中度提升的背后,传统资产的抛压也驱使资金加速涌入科技,也进一步导致了成交集中度的高斜率上行。因此,在景气度和业绩加速面前,以交易集中度、成交额占比、市值占比为代表的拥挤度指标很容易失效。这类指标更适用于业绩尚未兑现的题材板块,典型如人形 机器人 、 商业航天 、 AI应用 等。

招商证券 :A股已进入盈利驱动的上行阶段

申万宏源 证券:短期仍偏向于超跌反弹

短期,科技产业趋势动量延续的方向不断减少,已向 PCB 细分领域和电容等方向聚焦。极致结构分化行情延续,会越来越依赖于新催化新验证。相对性价比修复,高切低行情有所演绎, 申万宏源 证券认为,短期仍偏向于超跌反弹。高活跃资金参与高切低,会使得短期行情速度快,但后续反复增加。同时,愿意外推 房地产 和消费改善的投资者力量不足,大波段修复的力量尚待聚集。后续新景气方向,继续关注美伊冲突后,全球产业格局调整的线索。重点关注能够基于中国能源安全+供应链安全,提升全球份额,向海外有效顺价的方向,包括 新能源 、 新能源 汽车 、 基础化工 。中期,本轮上涨行情的主线资产不变,继续关注AI产业链和战略资源的配置机会。光 通信 、储能、存储、燃机中期仍是高举高打资产。战略资源仍是时代的景气资产,且战略资源的范畴可能不断拓展, 有色金属 、石油产业链、 航运 , 新能源 都是方向。